Kurz gesagt: Eine generelle Registrierkassenpflicht gibt es aktuell nicht. Offene Ladenkassen sind weiterhin erlaubt. Eine offene Ladenkasse ist eine einfache Kasse ohne Elektronik – oft nur eine Geldlade oder eine Schublade.

Sie dürfen diese aber nur noch in wenigen Fällen nutzen – nämlich dann, wenn alle Kunden bar bezahlen und kein elektronisches Gerät zur Erfassung eingesetzt wird.

Wichtig:

Sobald jedoch ein elektronisches Kassensystem genutzt wird, greifen Pflichten (u. a. TSE, Belegausgabe, Meldepflicht). Genau das meinen viele, wenn sie von „Registrierkassenpflicht“ oder „elektronische Kasse Pflicht“ sprechen.

Ab 01.01.2025 ist zudem die Meldepflicht für elektronische Aufzeichnungssysteme gestartet. Wer sich nicht rechtzeitig kümmert, riskiert Probleme bei Kontrollen – bis hin zu Hinzuschätzungen und Bußgeldern. Nachfolgend finden Sie alle Punkte, die 2025 wichtig sind – kurz, verlässlich und praxisnah.

Inhaltsverzeichnis

1. Meldepflicht 2025: elektronische Kassensysteme

Wenn Sie ein elektronisches Kassensystem nutzen (z. B. Registrierkasse, PC-Kasse, Waage mit Kassenfunktion), müssen Sie dieses seit 1. Januar 2025 beim Finanzamt melden.

Das Finanzamt möchte wissen:

- Welches Kassensystem Sie nutzen (Hersteller, Modell, Seriennummer)

- Ob eine sogenannte Technische Sicherheitseinrichtung (TSE) eingebaut ist (schützt vor Manipulation)

- In welchem Geschäft das Gerät steht

- Wann es angeschafft oder außer Betrieb genommen wurde

Fristen:

- Systeme bis 30.06.2025 angeschafft: Meldung bis 31.07.2025.

- Neukäufe ab 01.07.2025: Meldung innerhalb eines Monats.

So melden Sie:

- Über Mein ELSTER (Portal)

- Über die ERiC-Schnittstelle (z. B. aus Ihrer Kassensoftware)

- Alternativ über Ihren Steuerberater – z. B. im Rahmen unserer Steueroptimierung oder der laufenden Finanz- und Lohnbuchhaltung

Tipp: Jede Meldung dokumentieren (Screenshot/Export) und revisionssicher ablegen. Das spart Zeit bei Prüfungen und in der Abwehrberatung (Kassennachschau).

2. Offene Ladenkasse – weiterhin erlaubt, aber nur in engen Grenzen

Eine offene Ladenkasse ist eine nicht-elektronische Kasse (z. B. Geldlade / Schublade). Sie bleibt zulässig, wenn keine elektronischen Aufzeichnungssysteme genutzt werden und nur Barumsätze anfallen.

Sobald Sie Kartenzahlungen oder andere unbaren Zahlungen akzeptieren oder z. B. eine Waage mit Kassenfunktion einsetzen, benötigen Sie faktisch eine elektronische Kasse – inklusive TSE und Belegausgabe.

Praxisregel: Wer heute moderne Bezahlwege anbietet, kommt an einem elektronischen Kassensystem nicht vorbei. Damit sind die Anforderungen, die häufig als „Registrierkassenpflicht“ verstanden werden, verbindlich – wir unterstützen Sie gern bei der Einrichtung und laufenden Verbuchung im Rahmen unserer Finanz- und Lohnbuchhaltung.

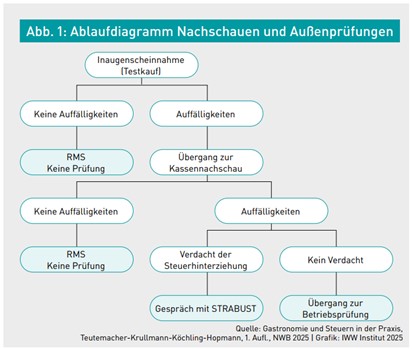

3. Mehr Kontrollen – die Kassen-Nachschau ist oft unangekündigt

Die Finanzverwaltung kontrolliert Kassen inzwischen deutlich häufiger. Das nennt sich Kassen-Nachschau.

Das Besondere: Die Kontrolle kann jederzeit und ohne Vorankündigung stattfinden – auch mitten im Tagesgeschäft.

Typischer Ablauf:

- Testkauf – Der Prüfer kauft etwas und schaut, ob ein korrekter Beleg ausgegeben wird.

- Offene Prüfung – Der Prüfer gibt sich zu erkennen und möchte Unterlagen und Kassendaten sehen.

- Folgen bei Fehlern – Mögliche Nachzahlung von Steuern, Bußgelder oder sogar Ermittlungsverfahren – hier hilft schnelle Abwehrberatung.

Tipp: Schulen Sie Ihr Team: Wer ist Ansprechpartner? Wo liegen TSE-Export, Bedienungs- / Programmierprotokolle und die Verfahrensdokumentation? Bei Bedarf unterstützen wir mit Prozess-Checks im Rahmen der Steueroptimierung.

4. Daten müssen echt, vollständig und unveränderbar sein

Seit einigen Jahren müssen Kassendaten fälschungssicher gespeichert werden. Das soll verhindern, dass Umsätze nachträglich gelöscht oder verändert werden können. Dazu gelten strenge Vorgaben für die Unveränderbarkeit und Nachvollziehbarkeit von Kassendaten (GoBD). Dazu zählen:

- Elektronische Rechnungen

- Digitale Belege

- Geschäftsdokumente auf dem Computer

Technisch gesehen bedeutet das:

- Fälschungssichere Speicherung der Einzelaufzeichnungen

- TSE (zertifizierte Technische Sicherheitseinrichtung) bei elektronischen Kassen

- Belegausgabepflicht bei elektronischen Aufzeichnungssystemen

- Maschinelle Auswertbarkeit (z. B. DSFinV-K-Export)

- Ordnungsgemäße Tagesabschlüsse (Z-Bons) und regelmäßige Datensicherungen

Tipp: Machen Sie regelmäßige Datensicherungen und speichern Sie diese an einem sicheren Ort. So sind Sie bei einer Prüfung auf der sicheren Seite. Prüfen Sie, ob Ihre Kasse die gesetzlich geforderten Exporte bereitstellt und ob Backups automatisiert und revisionssicher erfolgen. Gern begleiten wir das im Zusammenspiel von Buchhaltung und Abwehrberatung.

5. Blick in die Zukunft – politisch geplante Registrierkassenpflicht ab 2027

Die Bundesregierung plant:

- ab 2026: Belegpflicht soll wegfallen, in der Gastronomie gilt wieder dauerhaft 7 % Mehrwertsteuer für Speisen vor Ort.

- ab 2027: Registrierkassenpflicht für Unternehmen mit mehr als 100.000 € Umsatz pro Jahr.

Wichtig: Die Regelung ist geplant, noch nicht Gesetz. Umfang, Ausnahmen und Übergangsfristen bleiben abzuwarten. Wir halten Sie auf dem Laufenden. Für die meisten Betriebe heißt das aber, jetzt schon an ein modernes Kassensystem denken.

Fazit: Handeln Sie lieber heute als morgen!

Die Kassenführung wird strenger kontrolliert – und Fehler können teuer werden. Wenn Sie Ihre Kassenprozesse jetzt prüfen und anpassen, sind Sie für die kommenden Jahre gut aufgestellt. Wer heute investiert, sollte auf zukunftsfähige Systeme setzen (aktuelle TSE, standardisierte Exporte, Update-Pfad). Wir beraten hierzu branchenbezogen – etwa für Gastronomie, Handwerk, Hotellerie oder Ferienwohnungen.

Checkliste 2025 – in 5 Schritten konform

- Kassen melden (ELSTER/ERiC) – Fristen beachten

- TSE-Status prüfen (zertifiziert, funktionsfähig, Protokolle verfügbar)

- Belegausgabe sicherstellen (Organisation & Technik)

- GoBD/DSFinV-K erfüllen (Einzelaufzeichnungen, Exporte, Z-Bons, Verfahrensdokumentation)

- Team & Prüfungsszenario vorbereiten (Abläufe, Verantwortliche, Nachweise)

- Bei offener Ladenkasse prüfen, ob sie noch zulässig ist

- Umstieg auf Registrierkasse rechtzeitig planen

Unser Angebot: Wir prüfen Ihre Kassenführung, bereiten die ELSTER-Meldung vor und machen Ihr System fit für Kontrollen – inklusive TSE-Check und Verfahrensdokumentation – Ihr Steuerberater in Norden.

FAQ zur Registrierkassenpflicht & elektronischen Kasse

Gibt es 2025 eine allgemeine Registrierkassenpflicht?

Nein. Offene Ladenkassen sind weiterhin erlaubt. Pflichten (TSE, Belegausgabe, Meldepflicht) gelten sobald eine elektronische Kasse genutzt wird.

Ist eine elektronische Kasse Pflicht?

Nur, wenn Sie elektronisch aufzeichnen oder unbar kassieren. In dem Fall sind TSE, Belegausgabe und maschinelle Auswertbarkeit verpflichtend.

Was muss 2025 gemeldet werden – und wie?

Elektronische Kassensysteme inkl. TSE-Daten, Seriennummer, Einsatzort und Anschaffungs-/Stilllegungsdatum. Meldung über Mein ELSTER bzw. die ERiC-Schnittstelle – auf Wunsch im Rahmen unserer Finanz- und Lohnbuchhaltung erledigt.

Ist die Belegausgabe auch ohne E-Kasse Pflicht?

Die Belegausgabepflicht ist an elektronische Aufzeichnungssysteme geknüpft. Wer eine E-Kasse nutzt, muss Belege ausgeben.

Kommt 2027 wirklich eine Registrierkassenpflicht?

Sie ist politisch angekündigt (Koalitionsvertrag 2025) – aber noch nicht Gesetz. Final entscheiden Gesetzgebungsverfahren und Ausgestaltung.

Rechtsstand: 28.08.2025. Dieser Beitrag ersetzt keine Rechtsberatung.